Как работает ОСАГО при ДТП, если ты виноват: что делать, срок обращения в страховую компанию, куда обращаться

Автомобильная авария – серьезное происшествие, связанное с последующим восстановлением повреждений машины. Страховка ОСАГО позволяет пострадавшему получить возмещение на ремонт авто, но для виновника ситуация намного сложнее. Рассмотрим порядок страховых выплат ОСАГО при ДТП применительно к виновнику происшествия.

Порядок действий при ДТП по ОСАГО

Многие водители по причине паники и стрессовой ситуации после ДТП, забывают, куда обращаться для надлежащего оформления происшествия и получения возмещения по ОСАГО.

Не стоит поддаваться эмоциям, а тем более, оставлять место аварии. Современные технологии позволяют легко установить регистрационные данные скрывшегося автомобиля. Если сохранять спокойствие и придерживаться правильной последовательности действий, негативные итоги окажутся минимальными.

При ДТП водителю необходимо:

- оставить машину без изменений. Включается аварийная сигнализация, и выставляются соответствующие знаки, согласно п. 7.2 ПДД. Место происшествия оставляется в неприкосновенности;

- уведомить о случившемся представителей ГИБДД. Если повреждения незначительны, а пострадавшие отсутствуют, авария по взаимной договоренности оформляется Европротоколом без обращения к дорожной полиции. При наличии травмированных следует вызвать медиков или организовать доставку раненых в медицинское учреждение самому, если требуется оказание экстренной помощи;

- если положение столкнувшихся авто препятствует движению – освободить проезжую часть, предварительно зафиксировав обстоятельства аварии на фото или видео и составив схему ДТП;

- внимательно осмотреть пострадавшие автомобили, выполнив фото полученных повреждений;

- обменяться контактными данными с остальными участниками ДТП и свидетелями;

- узнать у пострадавшего его номер полиса ОСАГО и КАСКО (при наличии), сообщить реквизиты своего страхового договора;

- подготовить извещение об аварии для страховщика, заручившись подписями других участников ДТП, для последующего обращения в СК;

- после прибытия сотрудников ГИБДД принять участие в оформлении ДТП. Детально изучить оформленную документацию. Не подписывать бумаги, искажающие реальную картину произошедшего. Неправильно составленный протокол оспаривается в течение десяти дней от даты происшествия;

- потребовать предоставления собственных экземпляров документов по результатам оформления аварии – справки, протокола, административного постановления о факте правонарушения;

- обратиться к страховщику, известив о наступлении страхового случая.

Следует запомнить обстоятельства ДТП и успеть зафиксировать на видео или фото место аварии, записать телефонные номера свидетелей.

При составлении Европротокола виновнику ДТП необходимо потребовать выдачи расписки пострадавшим. В противном случае не исключен последующий вызов сотрудников ГИБДД и оформление происшествия со скрывшимся виновником аварии.

Как работает ОСАГО при ДТП, если ты виноват

Принцип работы ОСАГО построен на страховании гражданской ответственности виновника ДТП в отношении компенсации ущерба, нанесенного пострадавшему. Закон об ОСАГО не предусматривает возможности обращения по поводу страхового возмещения ущерба самому нарушителю. Компенсация возможна только при наличии у виновника полиса КАСКО.

Заключенный договор ОСАГО позволяет виновнику избежать прямых выплат в качестве страховой компенсации пострадавшему на ремонт автомобиля.

Однако нарушитель может претендовать на получение страховой выплаты по ОСАГО, если вина в аварии будет признана обоюдной. В этом случае степень виновности каждого из участников определяет суд, исходя из этого назначается размер страховой компенсации.

Читайте также:

Читайте также:

Еще одно обстоятельство, допускающее обращение за страховой компенсацией виновником ДТП, – доказать непредумышленный характер нарушения, что может подтверждаться следующими факторами:

- неудовлетворительным состоянием дорожного полотна – выбоинами, трещинами, ямами и другими дефектами покрытия, превышающими допустимые стандартами значения;

- недостаточной организацией информационного обеспечения безопасности движения – отсутствием дорожных знаков, светофорного регулирования, разметочных линий либо ошибками в функционировании или использовании указанных средств;

- особенностями места аварии, затруднявшими обзор;

- неблагоприятными погодными факторами – сильным дождем, туманом, снегопадом или следами их воздействия;

- наличием посторонних предметов, препятствовавших возможности избежать столкновения, и другим подобным моментам.

Водитель должен убедиться, что все факторы, смягчающие вину, внесены в протокол, фиксирующий обстоятельства происшествия.

В какую страховую обращаться за выплатой?

По положениям действующих норм закона по ОСАГО, нет разницы, в какой компании застрахованы виновник и пострадавший в ДТП, для обращения по получению выплат. Это правило не влияет на выплату страховой компенсации на восстановление авто.

Убытки потерпевшему возмещаются при обращении к собственному страховщику, вне зависимости от организации, в которой застрахован нарушитель. Поэтому проще обращаться в свою компанию. Такая система очень удобна в плане оформления страховой выплаты.

Для возможности обращения по вопросам оформления страховой компенсации должны соблюдаться следующие условия:

- количество участников ДТП ограничивается двумя автомобилями;

- у обоих водителей оформлена страховка ОСАГО при действующих договорах;

- урон нанесен только авто, исключая нанесение травм людям или повреждение прочего имущества.

Как правило, виновник аварии всегда должен возмещать нанесенный ущерб за счет страхового полиса ОСАГО.

Страховщик вправе отказать водителю при обращении по страховке, даже если он не виноват в ДТП, в таких ситуациях:

- документация подана с нарушением установленных сроков при отсутствии уважительных причин;

- пострадавший подал необоснованное обращение с требованием возместить моральный вред;

- у нарушителя отсутствует страховой полис ОСАГО;

- причина возникновения ДТП связана с транспортировкой груза, массовыми митингами и террористическими актами;

- водитель, управлявший машиной, не вписан в страховой полис ОСАГО, если не оформлена неограниченная страховка;

- столкновение произошло во время обучения на специализированной испытательной площадке;

- водитель управлял машиной в нетрезвом виде или самовольно покинул место происшествия.

Кроме перечисленных случаев отказ по поводу обращения возможен, если документация предоставлена не в полном объеме или сфальсифицирована.

Процедура оформления выплаты в страховой компании

При наступлении страхового случая для оформления компенсации подается обращение в компанию, с которой заключен договор ОСАГО. Необходимая документация с видео и фотоматериалами, описывающими обстоятельства ДТП, предоставляется страховой компании при непосредственном обращении водителя или через его полномочного представителя.

-

Читайте также:

Пакет бумаг при обращении комплектуется:

- заполненным заявлением на бланке страховщика или по форме, установленной СК;

- извещением о ДТП с подписью второго водителя, участвовавшего в ДТП;

- техпаспортом машины в оригинале и ксерокопией;

- справкой о характере происшествия и протоколом правонарушения, составленными представителями ГИБДД;

- регистрационным свидетельством авто;

- водительскими правами лица, управлявшего авто в момент ДТП.

Бланк заявления на компенсационную выплату Бланк заявления. Стр.2

Дальнейший порядок действий водителя при обращении в страховую компанию:

- по согласованию со страховой компанией предъявить авто к осмотру экспертам СК на предмет оценки полученных повреждений и стоимости восстановления машины;

- если владелец не согласен с результатами экспертизы, проведенной страховой компанией, он вправе обратиться к независимым экспертам. Продолжительность организации данной оценки не должна превышать десять дней;

- после определения размера страховой компенсации в установленный период времени страховщик выплачивает назначенную сумму или организует восстановление машины. Возможно направление водителя в рекомендованное страховщиком СТО или оплата работ, проведенных в сервисном центре, выбранном владельцем.

Возможен отказ по обращению о возмещении страхового ущерба, если собственник авто выполнил ремонт без согласования со страховщиком, не предъявив машину к оценке экспертам СК.

Срок обращения в страховую компанию после ДТП

Действующие правила страхования устанавливают пятидневный срок обращения от момента, когда произошла авария, в течение которого водитель должен сообщить о ДТП страховщику. Аналогичная продолжительность предусмотрена для организации страховой компанией проведения экспертизы автомобиля.

Максимальный срок подачи заявления о страховом случае не может превышать 5 дней от даты совершения автомобильной аварии.

Водителю предоставляется десять дней для привлечения независимых экспертов при желании оспорить заключение оценки, выполненной страховщиком.

После согласования суммы возмещения компенсация должна выплачиваться в течение двадцати календарных дней.

Если у виновного в ДТП отсутствует полис ОСАГО

Если пострадавший не оформил страховку ОСАГО, срок действия договора истек или приобретенный полис признан недействительным, потерпевший не вправе рассчитывать на получение страховых выплат. В этом случае ущерб компенсируется непосредственно виновником ДТП – после обращения пострадавшего в судебную инстанцию или в добровольном порядке.

-

Читайте также:

Итог

Автостраховка ОСАГО – неплохая возможность возместить ущерб после ДТП. Однако нарушителю не стоит рассчитывать на страховую компенсацию, если вина не признана обоюдной или не доказан неумышленный характер действий виновника аварии. В противном случае возмещение ущерба возможно только по полису КАСКО.

Что делать при ДТП по ОСАГО без пострадавших в 2019 году

Ежегодно в РФ регистрируется более 150 000 автомобильных аварий. Незарегистрированных ДТП – в разы больше. Действия при ДТП по ОСАГО в 2019 без пострадавших просты – вызывать полицию ненужно, авария оформляется по европротоколу, при наличии страховки у обоих участников ДТП.

Что собой представляет дорожно-транспортное происшествие (ДТП) по ОСАГО?

ДТП – происшествие, которое возникло при движении транспорта по дорогам и вне дорожного покрытия. Обязательное условие ДТП – наличие пострадавших людей, жертв, поврежденного автотранспорта, имущества третьих лиц, грузов, нанесение иного материального ущерба. Но непонятно, что делать после ДТП, если люди не пострадали – нужно ли вызывать полицию?

С помощью ОСАГО страхуется гражданская ответственность автовладельца. Если он будет виноватым в автомобильной аварии, то денежную компенсацию пострадавшим выплатит страховая компания. Для получения делать надо следующее: правильно оформить документы и в 5-дневный срок уведомить страховую.

Важно! Если действия виновника при аварии кажутся неадекватными, то не стоит пытаться идти с ним на контакт. Необходимо сразу вызывать полицию – они займутся оформлением ДТП.

Что делать виновнику при аварии без пострадавших?

Если ДТП без пострадавших, то вызывать полицию необязательно. Но необходимо, чтобы обе стороны происшествия (пострадавший, виновник) пришли к единому мнению, кто виноват в случившемся. С 2019 г. возможно оформление европротокола, вне зависимости от предполагаемой суммы восстановления автомобиля.

О процедуре оформления европротокола можно узнать здесь.

Важно! Если в автомобильной аварии пострадало не только имущество, но и люди, то порядок действий при ДТП по ОСАГО здесь один – нужно вызывать полицию. Оформлять европротокол с пострадавшими запрещено – страховая организация в таких ситуациях отказывает в выплате денежной компенсации.

-

Читайте также:

Но как работает полис ОСАГО при ДТП, если ты виноват? Здесь все просто – виновник обязан известить свою страховую фирму о случившемся. В противном случае, страховщик имеет право выставить регрессивные требования, согласно которым он может через суд получить от виновника потраченные на ремонт пострадавшего автомобиля деньги.

Важно! Каждый участник ДТП обязан известить свою СК о случившемся. После автомобильной аварии участники оформляют европротокол, делают оригинал с копией, каждый получает по заполненной бумаге. Если не делать при ДТП европротокол, то нужно вызывать полицию.

Как оформить ДТП по ОСАГО и получить страховое возмещение?

После произошедшей автомобильной аварии есть два варианта действий: можно делать европротокол, оформляя его с другой стороной, либо вызывать полицию – сотрудники оформят всё традиционно.

Если виноватый водитель свою вину не признает, то оформлять европротокол нельзя. В нем должно быть прописано, кто виноват, кто пострадал. Поэтому вполне понятно, как действовать при ДТП по страховке ОСАГО, если виновник не признает вины – вызывать сотрудников ГИБДД.

Важно! Оформление европротокола по правилам страхования ОСАГО возможно, если в ДТП не пострадали люди, приняли участие две машины, у обоих водителей есть действующая страховка, автовладельцы смогли самостоятельно установить виновника.

Если виновник скрылся с места происшествия

Скрытие с места происшествия – серьезное правонарушение. Так делать не стоит, потому что подобные действия приводят к определенным последствиям. Если виновный уехал, то для пострадавшего ничего страшного не случается.

Важно! При скрытии виновника делать европротокол не стоит, так как в ОСАГО действуют строгие правила – заполнять бланк должны оба водителя.

У виновника нет полиса

Если у виновного в ДТП автолюбителя нет с собой бумажного бланка ОСАГО и бланков для заполнения по европротоколу, то водители-участники аварии могут воспользоваться одним бланком, который имеется у пострадавшего.

Бумага заполняется единожды, после чего оригинал передается потерпевшему, копия – виновнику. Каждый обязан подать бланк своему автостраховщику.

Важно! Оригинал и копия европротокола имеют одинаковую юридическую силу, поэтому не важно, кто именно и какой бланк получит.

У потерпевшего нет страховки

Суть ОСАГО в том, что автолюбитель страхует гражданскую ответственность, совершаемые случайно действия, приводящие к автоаварии, перед третьими лицами. Иными словами, если он во время управления автотранспортом причинит вред имуществу других людей, то страховая компания обязуется выплатить пострадавшим компенсацию.

В случае ДТП, когда у потерпевшей стороны нет полиса ОСАГО, делать нужно следующее: вызывать полицию и ждать, пока они применят свой стандартный порядок оформления ДТП. Использование упрощенного протокола запрещено. Действия потерпевшего в такой ситуации просты – ему нужно лишь дождаться, пока деньги на ремонт поступят на счет.

Важно! Если у виновника также нет страховки, то выплаты осуществляются через суд, либо по личной договоренности сторон.

Куда обратиться за компенсацией?

С 2014 г. в правилах ОСАГО сказано, что участник ДТП в установленные сроки (5 суток) обязан уведомить своего автостраховщика о случившемся, предоставив пакет документов и авто на осмотр эксперту. Если машина попала в ДТП и автолюбитель не виноват, он все равно предоставляет автомобиль для проведения экспертизы и оценки стоимости будущего ремонта.

Важно! Перед тем, как получить страховку после ДТП, нельзя ничего делать с машиной – до экспертизы она должна остаться в том же виде, в котором была сразу после аварии, иначе страховая откажет в ремонте и выплатах.

Сроки получения выплаты и её размер

Срок перечисления денежной компенсации или ремонта автомобиля не регламентированы законодательно, но крупные автостраховщики прописывают подобные действия в договорах страхования.

Обычно процессы оценки и экспертные действия не занимают более 2-3 недель. Автостраховщики делают выплаты потерпевшим в течение месяца.

Важно! С 2019 г. неважно, как было оформлено ДТП – по упрощенному протоколу или с вызовом сотрудников ГИБДД. Размер выплат един для каждого случая – до 400 000 р., если не было нанесено ущерба здоровью, жизни людей. Поэтому даже крупные автоаварии оформляются теперь по упрощенной процедуре.

По какой причине могут отказать в возмещении?

Если автостраховщик не делает выплаты по ОСАГО, то он обязан мотивировать отказ. Беспричинный отказ – неправомерные действия со стороны СК. Заявителю необходимо прийти в офис автостраховщика и потребовать в письменном виде предоставить отказ от совершения выплат по ОСАГО.

Обращение в суд для получения компенсации

Автостраховщики редко отказывают в выплатах по ОСАГО, если на это нет веской причины. Но размер денежной компенсации не всегда устраивает потерпевших в автоаварии. Если автостраховщик предлагает 50-70% от реально требуемой суммы, то это явный повод не согласиться и готовиться подать в суд.

Перед подачей исковых документ нужно совершить главное действие – найти фирму, которая имеет государственную лицензию и осуществляет профессиональную оценку. Специалист осмотрит автомобиль, изучит обстоятельства дела, составит акт с подписью и печатью, где будет четко прописана требуемая сумма. При проведении экспертизы автостраховщиком, суммы практически всегда занижаются. Не лишнее действие – найти юриста, который специализируется на судах с автостраховщиками. Самостоятельное представление интересов в суде – дело сомнительное. Во многих случаях, если истец предоставил заключение независимого эксперта, суд встает на его сторону.

Если ДТП произошло, но обошлось без пострадавших, то возможно оформление аварии по упрощенной процедуре – используется европротокол. По этому документу можно получить полный размер выплаты от автостраховщика – до 400 000 р. Оформить ДТП по европротоколу можно, если виновник автоаварии признает свою вину.

Что делать при ДТП по КАСКО или ОСАГО?

Мы крайне рекомендуем Вам распечатать эту статью и положить себе в бардачок, будет прекрасно, если Вам она НЕ пригодиться, но при ДТП Вы сохраните себе кучу нервов. Если произойдет страховой случай по ОСАГО или страховой случай по КАСКО, Вы будете значть, что надо делать!

Ситуация на дорогах порой бывает не совсем, скажем так, стабильной, и, зачастую, мы всё делаем правильно и соблюдаем все правила, но по какой-то причине другие автолюбители иногда любят их игнорировать. Часто повреждения авто при аварии не фатальные, но 400 000 руб., которые Вы максимум можете получить при возмещении по ОСАГО, не всегда могут покрыть ущерб от ДТП (особенно если у Вас дорогая машина). При страховании КАСКО положено возмещение 100% ущерба (даже если это полная стоимость автомобиля, который стоит 5 000 000 рублей).

Чтобы быть уверенным при ДТП, купить полис автострахования с экономией до 50%, воспользуйтесь калькуляторами. Расчет обязательного автострахования производится на калькуляторе ОСАГО. Кроме того, Вы можете сделать расчет добровольного автострахования на калькуляторе КАСКО, сравнить стоимость полиса в 10-30 страховых компаниях Вашего города.

Последовательность действий при ДТП, если у Вас КАСКО и ОСАГО

Итак, при что надо делать при аварии, если у Вас полис ОСАГО и/или КАСКО:

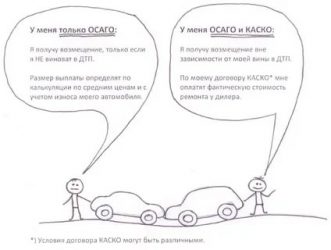

1.Если у Вас при ДТП есть только ОСАГО и Вы виноваты:

_ Возмещения по ремонту Вашей машины НЕ будет,

_ Возмещение на ремонт пострадавшей машины — 400 000 руб.

2. Если у Вас при ДТП есть только ОСАГО и Вы НЕ виноваты:

_ Вы получите возмещение до 400 000 руб. на ремонт Вашего авто,

_ НО!!! если у того, кто Вас «подбил» нет ОСАГО, Вам придется с ним судиться или ремонтировать свой авто за свой счёт,

_ При любом раскладе виновник будет ремонтировать свой авто сам.

3. Если у Вас при ДТП есть полис КАСКО и вы виноваты:

_ Обратитесь в свою компанию с полисом КАСКО и Вы получите полное возмещение (на ремонт Вашего авто),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть)

4. Если у Вас при ДТП есть полис КАСКО и вы НЕ виноваты:

_ Вы можете обратиться за возмещением на ремонт Вашего автомобиля по полису КАСКО или ОСАГО. Но мы рекомендуем обращаться по КАСКО, так как по ОСАГО Вам дадут возмещение с учетом износа, а по КАСКО — без износа деталей ТС (уточните наличие этого пункта в Вашем полисе КАСКО),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть).

Последовательность действий при ДТП:

1. Попали в аварию — включите аварийку. Сразу после того, как Вы включили аварийку, постарайтесь выдохнуть и взять себя в руки. Не теряйте контроль.

2. Установите аварийный знак. 15 метров от машины — в городе, не менее 30 — на трассе. Если вдруг у Вас его нет аварийного знака — СРОЧНО купите. Это необходимо, по тому, как машины могут не заметить Ваше авто на дороге (тем более, если это ночь) и «врезаться» в Ваш авто еще раз.

3. Не конфликтуйте с другими участниками ДТП. Это не приведет к тому, что страховая Вам выплатит потом больше денег. Берегите свои нервы и действуйте по инструкции.

4. Вызовите «скорую помощь», если при аварии есть пострадавшие.

5. Вызовите ГИБДД (если нет возможности оформить ДТП по Европротоколу). Не слушайте никого, обязательно вызывайте работников ГИБДД для того, чтобы они зафиксировали сам факт ДТП + все повреждения. Помните, что в состоянии стресса и аффекта, Вам будет очень сложно самостоятельно оценить ситуацию!

6. Не трогайте авто с места до приезда ГИБДД. В правилах дорожного движения прописаны Ваши обязанности при ДТП, а именно: остановить транспортное средство, включить «аварийку», выставить аварийны знак.

7. Сделайте пару фото происшествия вместо разборок с другими участниками ДТП. Их можно будет приложить к протоколу.

8. Когда приедет ГИБДД не будьте пассивными. Не оставляйте работников ГИБДД (инспектора) с другими участниками ДТП на едине. Вы можете не стесняться подсказать инспектору заглянуть под крылья и капот, дабы зарегистрировать ВСЕ повреждения. Это важно, по тому как возмещение будет производиться исходя из того, что инспектор укажет в своём протоколе.

9. Проверьте, чтобы в протоколе были зафиксированы ВСЕ повреждения. Так же рекомендуем попросить инспектора указать в протоколе все возможные СКРЫТЫЕ повреждения.

10. Запишите данные остальных участников ДТП. Это может быть ФИО, адрес, где работает и т.д.

На месте никаких справок Вам не выдадут.

Теперь (после осмотра и составления протокола) Вы можете отогнать свой авто.

Действия после ДТП:

11. Следующий этап — Вам нужно забрать протокол в отделении ГИБДД. Уточните адрес у инспектора, который будет составлять Вам протокол.

12. И последний этап — обратитесь в страховую компанию за возмещением (выплатой по ОСАГО или выплатой по КАСКО). Пройдя по ссылкам, Вы узнаете перечень документов для получения страховых возмещениий.

Подведем итог, что нужно делать:

1. В момент аварии на дороге Вы не нервничаете и не браните себя и всех окружающих, ведь Вы на уверенны, что Вам возместят деньги за ущерб от этого «недоразумения».

2. Если получилось серьезным, а Вы на дорогой машине, то Вы получите полное возмещение на ремонт Вашего авто. То есть если Вы за рулем BMW X6 и так вышло, что «снесло полморды», то Вам страховая выплатит столько денег, сколько нужно на ВЕСЬ ремонт, а не максимум 400 000 руб., которые Вам выплатили бы по ОСАГО. В случае того, если у Вас есть КАСКО.

3. Если Вы попали в ДТП и Вы ВИНОВАТЫ — Вам страховая выплатит так же все необходимые деньги на ремонт Вашего авто. Если у Вас есть полис КАСКО.

4. Если Вы попали в ДТП и НЕ виноваты, и ущерб не такой и большой, Вам выплатят деньги на ремонт БЕЗ УЧЁТА ИЗНОСА. Если у Вас есть КАСКО.

5. Если Вы попали в ДТП и не виноваты, а у виновника нет ОСАГО, Вам НЕ нужно будет с ним судиться, обращаться к автоюристу, чтобы «выбить» денег на ремонт своего авто. Ремонт Вашего оплатит страховая, в полном объёме и без износа. Если у Вас есть КАСКО.

6. Вы станете спокойно спать по ночам, даже если не поставили машину на стоянку (в гараж). Если ДАЖЕ Вашу машину угонят — страховая выплатит Вам 100% стоимость. Если у Вас есть КАСКО.

7. Если какой-то «шутник» поцарапал Вам дверь или стекло (или и то и другое), что страховая Вам выплатит деньги на покупку нового стекла и покраску двери, веди КАСКО защищает от таких случаев, как «шаловливые» соседи, упавшие деревья, град, пожары, наводнения.

Другие статьи по теме:

Правила страхования КАСКО

Правила страхования ОСАГО

Что покрывает страховка ОСАГО при ДТП

Система обязательного страхования позволяет водителям ощущать свою защищенность на дороге. Имея полис на руках, каждый из них уверен, что в случае аварии не останется один на один с проблемой.

И все же далеко не все автолюбители понимают, что страховка распространяется не на имущество, а лишь на ответственность водителя, а также не понимают, что покрывает ОСАГО.

Что дает ОСАГО при ДТП

Выезжая на дорогу, не следует думать, что при любых происшествиях полис ОСАГО полностью покроет все возможные убытки. Каждый водитель должен знать, на что конкретно распространяется действие обязательного автострахования. Закон об ОСАГО устанавливает два основных типа ущерба, возмещение которых является обязанностью страховщика:

При этом понятие имущественного вреда достаточно широко и включает в себя не только повреждения, полученные автомобилем, но и урон, нанесенный:

- объектам дорожно-транспортной инфраструктуры;

- строениям, домам;

- личным вещам пострадавших граждан;

- заборам.

Кроме того, в разряд имущественного урона попадает вред, нанесенный по вине водителя домашним, диким или сельскохозяйственным животным. Ущерб, причиненный здоровью, также может подразделяться на:

- вред здоровью разной степени тяжести;

- смерть потерпевшего.

При доказанной вине водителя все вышеперечисленные ситуации признаются страховыми случаями. А это означает, что страховщик компенсирует пострадавшей стороне полученный ущерб в размере, предусмотренном законом.

Какие случаи не будут страховыми

Однако далеко не все случаи признаются страховыми. Существует ряд исключений, при которых страховщик откажется брать на себя финансовую ответственность:

- виновник аварии не числился в списке допущенных к управлению автомобилем лиц;

- водитель, ставший причиной столкновения, скрылся с места происшествия, и найти его в результате розыскных мероприятий не удалось;

- вред, который был причинен имуществу или людям, нанесен не человеком, сидевшим за рулем ТС, а опасным грузом, который он вез (при условии, что перевозчик этот риск не застраховал отдельно);

- повреждение ТС произошло в период работ по погрузке или разгрузке.

Кроме того, если факт ДТП не был зафиксирован с соблюдением всех правил и требований или срок обращения был пропущен, страховщик имеет полное право отказать пострадавшему в компенсации ущерба.

Предельная сумма возмещения

В каждом конкретном случае страховщик определяет сумму ущерба на основании экспертных заключений. Поэтому размер выплат не является фиксированным и зависит от множества факторов. Единственная величина, которую нельзя изменить – это лимит выплат, установленный законом «Об ОСАГО». Делать перечисления свыше этой суммы страховщик не имеет права.

Лимиты страховых пределов периодически пересматриваются на законодательном уровне. На сегодняшний день при нанесении ущерба имуществу пострадавшей стороны максимальный размер компенсации может составить 400 тысяч. Если водители применили упрощенную процедуру оформления аварии с помощью Европротокола, они должны понимать, что могут рассчитывать лишь на 100 тысяч компенсации.

Размер финансового возмещения определяется на основании заключения экспертов о стоимости предстоящего ремонта. Поэтому в случаях, когда затраты на восстановление автомобиля оцениваются в пределах 70-80 процентов от его рыночной стоимости на момент аварии, страховщики могут признать машину тотально погибшей.

При этом они выплачивают владельцу сумму, которая равняется разнице между рыночной ценой авто и стоимости его сохранившихся деталей и узлов, которые отдаются владельцу. Если же он отказывается забирать запчасти для последующей продажи или использования, страховщик должен компенсировать их стоимость.

Конечно, при этом сумма страховой выплаты не может превышать установленного законом лимита в 400 тысяч рублей.

Если вред причинен здоровью

Особый случай представляет собой ситуация, когда в аварии пострадал или даже погиб человек. Закон предусматривает компенсацию лечения, которая включает оплату всех необходимых процедур и покупку медикаментов. Однако и для подобных ситуаций предусмотрены лимиты выплат:

- До 500 тысяч рублей может быть выплачено пострадавшему. При этом конкретная сумма определяется страховщиком на основании медицинского заключения и зависит от степени тяжести нанесенного урона. Например, если у человека сломаны ребра, он получит 10 тыс. рублей компенсации, а если он был признан в результате аварии инвалидом 1 группы, ему положена максимальная сумма выплаты.

- До 500 тысяч рублей будет также выплачено в случае смерти потерпевшего. При этом 475 тыс. получат ближайшие родственники погибшего в качестве компенсации, и еще 25 тысяч рублей им будет перечислено на погребение.

- Дальние родственники погибшего получат 50 тыс. рублей при гибели в результате ДТП на погребение.

Кроме того, если в результате аварии человек временно лишился возможности трудиться, на основании справки о средней зарплате он может потребовать компенсации утраченного дохода.

Что если выплаты не хватает?

Далеко не редкой является ситуация, когда страховой суммы не хватает на ремонт автомобиля или восстановление утраченного здоровья. В подобных случаях пострадавший защищает собственные интересы сам. Сделать это он может двумя способами:

- нужно тщательно изучить всю документацию по аварии и доказать факт занижения страховщиком компенсационных сумм;

- либо обратиться к виновнику ДТП с требованием возместить сумму, которой не хватает.

В обоих случаях добиваться правды предстоит через суд.

- Если страховщик действительно виноват в сознательном занижении суммы выплаты, пострадавший должен направить в его адрес аргументированную претензию, предлагая решить вопрос в досудебном порядке, а в случае отказа, обратиться с иском в судебный орган.

- В случае обращения к виновнику аварии пострадавший также может предложить решить вопрос мирным путем, и если добиться договоренности не удалось, придется нести исковое заявление в суд.

В обоих случаях бремя доказывания собственной правоты лежит на пострадавшем водителей. Однако практика показывает, что судьи очень благосклонно относятся к попыткам решить спор в досудебном порядке.

Может ли виновник рассчитывать на получение выплаты?

Многие водители, оплачивая из года в год полис ОСАГО, задаются вопросом, что дает страховка при аварии, и в каких случаях можно рассчитывать на ее преимущества.

Система обязательного страхования направлена на защиту ответственности владельцев полиса перед другими участниками движения. Это означает, что страховка покроет ущерб того, кто пострадал в ДТП. А вот сам виновник остается один на один с результатами своей неосторожной езды. Ему предстоит устранять последствия из собственного бюджета.

Однако и из данного правила могут быть исключения. Не всегда можно однозначно определить, кто из водителей создал аварийную ситуацию на дороге, результатом которой стало столкновение или наезд на пешехода. Иногда вина является обоюдной. Это означает, что виновник происшествия одновременно является и пострадавшим. В таком случае он может на общих основаниях рассчитывать на получение страховой выплаты. Правда, получат оба водителя лишь по 50% от компенсационной суммы.

Обязательное автострахование существенно облегчило водителям жизнь, ведь от аварий не застрахован никто, а лишних денег на ремонт своего и чужого автомобиля, как правило, семейный бюджет не предусматривает. Но чтобы полноценно использовать защиту полиса ОСАГО, нужно знать, какой ущерб он покрывает, и как воспользоваться своими правами.

ОСАГО: что это такое и как работает

Каждый автолюбитель знает: нельзя садиться за руль без полиса ОСАГО. Это предписано законом. Разберемся, что это такое и как работает.

ОСАГО — это обязательное страхование автогражданской ответственности. То есть если по вине владельца полиса ОСАГО случилось ДТП, платить пострадавшим будет не он, а его страховая компания.

Зачем нужен полис ОСАГО

ОСАГО защищает вас от непредвиденных трат в случае ДТП:

- Если вы стали виновником ДТП, ваша страховая компания за вас возместит ущерб имуществу и здоровью пострадавших. За ремонт вашего автомобиля по полису ОСАГО не заплатят. Но вы вправе дополнительно приобрести полис каско, который покроет эти расходы. При одновременной покупке двух этих полисов их могут оформить на одном бланке. Ремонтировать свой автомобиль придется самостоятельно (если вы не приобрели заранее полис автокаско).

- Если разбили вашу машину, её ремонт оплатит страховая компания виновника аварии.

- Если в аварии виновны оба водителя, страховые компании заплатят обоим — обычно возмещают половину нанесенного ущерба. В спорных случаях степень ответственности каждого участника ДТП и соотношение выплат определяет суд.

Максимальный размер выплаты на ремонт по ОСАГО составляет 400 000 рублей. Если восстановление авто обойдется дороже, пострадавший вправе потребовать от виновника ДТП доплатить разницу между фактическим ущербом и страховым возмещением.

Чтобы свести к минимуму риск денежных потерь, в дополнение к ОСАГО вы можете купить полис ДСАГО — добровольной автогражданской ответственности

Покрытие по такому полису может быть гораздо выше — хоть до 30 млн рублей. В этом случае, даже если по вашей вине сильно пострадает очень дорогой автомобиль, вам не придется оплачивать его ремонт.

Какие документы нужны для оформления полиса

По закону нужны следующие документы:

- паспорт или иной удостоверяющий личность документ — для физического лица;

- свидетельство о государственной регистрации юридического лица — для юридического лица;

- ПТС или другой документ о регистрации транспортного средства — свидетельство о регистрации, технический паспорт или технический талон;

- водительское удостоверение или его копия — для всех, кто будет управлять транспортным средством;

- диагностическая карта транспортного средства, которая подтверждает его соответствие обязательным требованиям безопасности;

- заявление на страхование.

Как купить полис ОСАГО, не выходя из дома

Электронный полис ОСАГО — удобная альтернатива привычному бумажному. Список компаний, у которых можно приобрести полис онлайн, вы найдете на сайте Российского союза автостраховщиков (РСА).

Электронный полис достаточно распечатать и возить с собой. По серии и номеру сотрудник ГИБДД может проверить актуальность полиса через горячую линию или информационную базу РСА. Вы и сами можете заглянуть в эту базу, если потребуется.

Если нужен полис на бланке строгой отчетности, вы можете получить его в офисе страховщика или по почте за небольшую дополнительную плату.

Как не купить фальшивый полис ОСАГО

- Проверьте лицензию

Проверить, имеет ли компания лицензию на ОСАГО, можно на сайте Банка России. Скачайте таблицу «Субъекты страхового дела», найдите там нужную компанию и сверьтесь. Также наличие лицензии можно проверить онлайн с помощью Справочника участников финансового рынка (официальная информация Банка России). Страховщик не вправе продавать полисы, если его лицензия отозвана, приостановлена или ограничена.

- Покупайте в надежном месте

Приобретайте полис в офисе продаж или на официальном сайте лицензированной страховой компании.

Переходите по ссылкам на официальные сайты страховщиков с сайта РСА.

Полис в бумажном виде также можно приобрести у страхового агента, уполномоченного на заключение договоров ОСАГО. Чтобы избежать возможных неприятностей, проверьте договор страхового агента со страховщиком.

- Проверьте полис

С 1 января 2018 года на каждом полисе на бумажном бланке должен быть QR-код в правом верхнем углу. Это дополнительная защита от подделки. Считайте QR-код (например, с помощью специального приложения на смартфоне) и посмотрите название страховой компании, номер полиса, дату выдачи и срок его действия. Обязательно проверьте также марку, модель, VIN-код и госномер вашей машины. Если найдете хотя бы одну ошибку, не приобретайте полис — он не защитит вас от убытков в случае аварии по вашей вине.

Сколько стоит ОСАГО

Цена полиса ОСАГО складывается из базового тарифа и различных коэффициентов. При этом учитываются:

- тип транспортного средства — грузовое или легковое;

- кто собственник — физическое или юридическое лицо;

- регион;

- возраст и водительский стаж водителя.

На тариф также влияют мощность машины, количество аварий, в которых был виноват покупатель полиса, и другие факторы. Подробнее о том, как формируется стоимость полиса и как можно проверить правильность расчета самостоятельно, можно прочитать в статье «Как рассчитывают цену полиса ОСАГО».

Что делать, если случилось ДТП

Все участники аварии должны заполнить извещения о ДТП и передать их в свои страховые компании в течение пяти рабочих дней. Если офиса вашего страховщика поблизости нет, вы можете передать извещение его представителям в регионе, где произошло ДТП.

Но прежде чем приступать к оформлению европротокола, определите, возможно ли это в вашем случае.

К кому обращаться за возмещением по осаго

- Если в аварии пострадали только транспортные средства и у всех водителей есть действующие полисы ОСАГО, вы можете подать заявление о страховом возмещении своему страховщику.

- Если в аварии пострадали люди, заявление нужно подавать в страховую компанию виновника ДТП.

- Если у вашего страховщика отозвана лицензия, подавайте заявление в страховую компанию виновника аварии.

- Если и у его страховщика отозвана лицензия, вы можете получить возмещение по ОСАГО в РСА

Страховщик обязан рассмотреть заявление о страховом возмещении в течение 20 рабочих дней.

Если за этот срок страховщик не выдал направление на ремонт, он должен будет заплатить вам неустойку — 1% от размера страхового возмещения за каждый день просрочки.

Как возмещают ущерб

С апреля 2017 года по закону об ОСАГО приоритетная форма возмещения ущерба — восстановительный ремонт. Страховщики отправляют пострадавшие легковые автомобили россиян на свои партнерские станции технического обслуживания (СТО). Если у вас новый автомобиль — не старше двух лет, вас направят к официальному дилеру вашей марки.

- Без учета износаПри восстановительном ремонте, в отличие от денежной выплаты, страховая компания не учитывает износ деталей и агрегатов. На ваш автомобиль поставят только новые запчасти.

- Гарантия качестваМинимальный гарантийный срок на ремонт автомобиля — 6 месяцев, на кузовные и лакокрасочные работы — 12 месяцев.

- Фиксированный срокПредельный срок ремонта — 30 рабочих дней со дня поступления автомобиля на СТО. За нарушение сроков ремонта страховщик заплатит вам неустойку — 0,5% от суммы страхового возмещения.

Можно ли выбрать автосервис самому

Вы можете выбрать любой автосервис из списка страховщика в радиусе 50 км от вашего дома или места аварии. Сделать выбор можно как при покупке полиса, так и на этапе урегулирования убытка.

Страховщик обязан публиковать на своем сайте актуальный список партнерских СТО с адресами, марками обслуживаемых автомобилей и примерными сроками ремонта.

Если вы хотите отремонтировать автомобиль в автосервисе, с которым у страховщика нет договора, надо получить письменное согласие страховой организации. В заявлении о страховом возмещении укажите полное наименование выбранной СТО, ее адрес и платежные реквизиты, чтобы страховщик мог перевести ей оплату за ремонт.

Получить деньги можно в следующих случаях:

- В списке страховой компании нет СТО недалеко — в пределах 50 км — от вашего дома или места аварии. И вы не согласны на транспортировку автомобиля за счет страховой компании в удаленный автосервис.

- Автомобиль новый, а в списке страховой компании нет официального дилера нужной марки.

- Страховая компания не может направить машину на ремонт на СТО, выбранную при заключении договора.

- Ущерб от ДТП превышает 400 тысяч рублей, и потерпевший не согласен доплачивать за ремонт на СТО страховщика.

- Машина не подлежит восстановлению.

- Владелец поврежденного автомобиля — инвалид.

- Владелец погиб или получил сильные травмы. Деньги могут получить близкие: супруг, родители или дети.

- Все участники ДТП признаны виновными и не согласны сами доплачивать за ремонт. Автовладелец и страховая компания заключили соглашение о возмещении ущерба деньгами.

Что делать, если качество ремонта не устраивает

Во время гарантийного срока вы можете написать заявление страховщику с требованием исправить недостатки. Эксперт страховой компании обязан осмотреть ваш автомобиль в течение 5 дней и отправить на ремонт, если информация о недостатках подтвердится.

Куда жаловаться в случае проблем

Если вы считаете, что страховая компания нарушает ваши права, направьте жалобу в Банк России .

Страховой случай по ОСАГО: порядок действий при ДТП

Наличие обязательного полиса автострахования не гарантирует компенсационную выплату в случае дорожно-транспортного происшествия, потому что компании не спешат возмещать убытки. Чтобы получить деньги, обязательно признание аварии страховым случаем. Но многие водители не знают, по каким критериям он устанавливается. Чтобы защитить собственные права, необходимо изучить, что такое страховой случай по ОСАГО, каким образом он определяется и как получить компенсацию от своей СК.

Понятие и законодательная база

В соответствии с ч. 11 ст. 1 «Закона об ОСАГО», Страховой случай (СС) – это наступление гражданской ответственности автомобилиста вследствие нанесения ущерба имуществу, жизни либо здоровью иного лица при эксплуатации транспортного средства. У всех участников аварии должно быть действующее соглашение со страховой компанией.

Для определения страхового случая при ДТП используется два критерия:

- объект страхования – автогражданская ответственность виновника;

- субъект страхования – движение транспортного средства по определенной траектории.

Чтобы признать случай страховым, должна присутствовать совокупность 3-х факторов:

- страхование ОСАГО – у каждого водителя должен быть действующий полис;

- факт движения во время аварии;

- нанесение ущерба имуществу либо здоровью.

Примеры:

- Машина загорелась от другого автомобиля на стоянке, у каждого водителя имеется полис ОСАГО. Два условия признания случая страховым налицо, но отсутствует факт движения ТС. Значит, на выплату можно не рассчитывать. Если юристы докажут, что все-таки было какое-то движение, например, дверей (как конструктивной части автомобиля), то есть шанс получить деньги. Но по общему принципу этот случай не входит в список страховых.

- Машина пострадала от удара об ограждение, совершая маневр, чтобы уйти от другого ТС. В данном случае ущерб нанесен не другим автомобилем, и СК может классифицировать это как нестраховой случай. Фактически это бесконтактная авария, и компенсация здесь положена, однако для ее получения понадобится проведение дополнительных экспертиз, доказывающих факт совершения маневра и виновность другой машины.

Таким образом, ДТП может произойти при разных обстоятельствах, и в некоторых случаях необходимо точно знать, как нужно действовать, чтобы получить денежные средства.

Виды страховых случаев

Выделяется два типа страховых случаев:

- в результате ДТП;

- без ДТП.

В первом случае все ясно – необходимо движение хотя бы одного ТС, в результате которого возникает авария. Страховая защищает интересы потерпевшего, выплачивая ему компенсацию полученного ущерба.

Обратите внимание! Условие об обязательном движении будет соблюдено, если двигалась хотя бы часть автомобиля (например, был нанесен ущерб при открытии двери близко к другой машине на стоянке).

Второй вариант страховых случаев возможен только при условии, что имеется соответствующий пункт в договоре либо дополнительно оформлено КАСКО. Это может быть:

- кража;

- угон;

- стихийное бедствие;

- возгорание при пожаре либо поджог;

- иной вред, причиненный третьими лицами.

Нестраховые случаи

Законодательство определяет случаи, при возникновении которых отказ компании в выплате будет правомерным. Согласно ч. 2 ст. 6 № 40-ФЗ перечень страховых рисков следующий:

- нанесение ущерба водителем, не внесенным в соглашение с СК;

- причинение морального ущерба;

- появление обязательства о компенсировании упущенной выгоды;

- нанесение ущерба во время учебной поездки, соревновательных либо испытательных мероприятий;

- загрязнение природы;

- причинение вреда грузом, на который должна быть оформлена отдельная страховка;

- нанесение вреда работникам во время исполнения трудовых функций при условии, что данный ущерб возмещается иными видами страховок;

- нанесение водителем ущерба перевозимому грузу или оборудованию;

- нанесение ущерба при разгрузке или погрузке транспорта;

- нанесение дефекта либо полное уничтожение уникальных предметов;

- нанесение вреда пассажирам при их перевозке, если ущерб компенсируется иным видом страхования.

Алгоритм действий

Порядок действий после автопроисшествия следующий:

-

Проверка наличия пострадавших во всех машинах, участвующих в ДТП. Если они есть, требуется вызов «Скорой помощи».

-

Вызов сотрудников Госавтоинспекции, которые оформят справку, и оповещение своего страховщика.

-

Фиксация всех обстоятельств аварии на фото или видео (при этом важно, чтобы все оставалось на своих местах).

-

Беседа со свидетелями, если они есть. Фиксация на камеру их показаний и получение контактных данных.

-

Освобождение дороги от автомобиля после приезда сотрудников Госавтоинспекции и составления протокола.

-

Проверка и подписание протокола. Особое внимание нужно обратить на правильное указание личных данных участников происшествия, информации об авто и реквизитов полисов.

-

Визит в Госавтоинспекцию для получения справки о возбуждении дела либо отказе от него.

-

Передача пакета документов в страховую компанию (до истечения пятидневного периода после ДТП).

Далее будет назначен день проведения экспертизы, до которого нельзя проводить никакие ремонтные работы. Размер страховой выплаты будет установлен на основании данного акта технического осмотра.

Если все сделано правильно и происшествие действительно попадает в категорию страховых случаев, возможно получение компенсации в виде:

- денежных средств;

- оплаты ремонтных работ.

Важно! Если компания отказывает в возмещении ущерба, но случай является страховым, можно добиваться выполнения обязательств через суд.

Как составить заявление

Заявление о том, что наступил страховой случай, не имеет законодательно регламентированной формы. У каждой СК есть свои критерии, по которым должен быть составлен документ, поэтому лучше написать его уже в офисе компании.

Также имеются общие требования к информации, которая должна содержаться в заявлении. Это:

- реквизиты страховщика;

- сведения об участниках ДТП (личные, паспортные и контактные данные);

- информация о ТС;

- описание страхового случая – структурировано с максимальным количеством подробностей;

- перечисление наступивших последствий;

- реквизиты обязательного полиса;

- подпись и дата составления документа.

Обратите внимание! Перед написанием документа стоит связаться со своим страховщиком и узнать требования к оформлению заявления.

Вместе с заявлением необходимо представить следующий перечень документов:

- личный паспорт;

- водительское удостоверения страхователя и всех лиц, указанных в соглашении и имеющих право управлять ТС;

- извещение о ДТП;

- справку из Госавтоинспекции о возбуждении дела или отказе;

- действующий полис;

- документы на машину – СТС и/или ПТС;

- квитанции о понесенных расходах (например, оплата стоянки до проведения экспертизы);

- реквизиты счета для перечисления выплаты;

- доверенность, если интересы заявителя представляет третье лицо.

В зависимости от политики конкретного страховщика данный список может быть дополнен.

Варианты обращения

Перечисленный перечень документов можно представить компании:

- посетив лично офис страховщика;

- отправив заказным письмом.

Ходатайствовать о возмещении ущерба можно:

- обратившись в страховую компанию виновника;

- подав заявление своему страховщику (о прямом возмещении ущерба).

Второй вариант актуален, если:

- количество ТС, участвовавших в автопроисшествии, составляет не менее двух;

- у каждого водителя имеется действующий ОСАГО;

- ущерб нанесен только машинам.

Обратите внимание! Неоформленные происшествия не оплачиваются страховыми компаниями. Это значит, что если водители решили спор на месте и виновник сразу передал компенсацию, обращаться за выплатой бесполезно.

Сроки

Пакет документов вместе с заявлением должен быть направлен страховщику не позднее, чем через 5 дней после автопроисшествия. На рассмотрение обращения у компании есть 20 дней, по истечении которых владелец полиса должен быть поставлен в известность о принятом решении.

Если получен отказ в получении выплаты либо размер компенсации не устраивает потерпевшего, можно инициировать судебное производство.

На какие выплаты можно рассчитывать

В соответствии со ст. 7 № 40-ФЗ при автопроисшествии потерпевшая сторона может получить:

- до 500 тыс. рублей, если вред причинен жизни либо здоровью;

- до 400 тыс. рублей, если пострадало только транспортное средство.

Окончательная сумма компенсации зависит от:

- результатов экспертиз: технической, медицинской, трасологической, дорожной и т. д. (в зависимости от конкретных обстоятельств происшествия);

- размера ущерба;

- числа пострадавших;

- характеристики машины: марка, модель, год выпуска, фактическая изношенность на момент происшествия;

- класса водителя, региона его прописки и других коэффициентов ОСАГО.

Ущерб может быть возмещен в виде:

- денежных средств;

- проведения ремонтных работ.

В последнем случае речь идет об СТО-партнерах страховщика. Решение о самостоятельном выборе мастера может привести к проблемам при получении оплаты проведенных работ.

Подводим итоги

Наличие ОСАГО предполагает получение компенсационной выплаты в случае происшествия. Однако для этого случай должен быть признан страховым.

Основные условия для получения компенсации:

- наличие объекта (автогражданская ответственность) и субъекта (движения ТС) страхования;

- совокупность 3-х условий: наличие действующего полиса у всех участников происшествия, факт движения машин и причинения вреда имуществу или жизни/здоровью;

- возможно получение компенсации без ДТП (угон, кража, поджог и иной вред, причиненный третьими лицами), если подобное указано в соглашении.

Для получения выплаты по страховому случаю необходимо известить о нем Госавтоинспекцию и страховщика, а также представить последнему ходатайство о компенсации вместе с установленным пакетом документов.

На денежные средства не стоит рассчитывать, если:

- случай указан в ч. 2 ст. 6 № 40-ФЗ;

- машины не были в движении в момент аварии;

- за рулем находилось лицо, не указанное в договоре, либо у водителя отсутствует полис;

- пропущены сроки подачи заявления;

- автомобиль был отремонтирован до проведения экспертизы страховщиком;

- машина направлена на ремонт на СТО, не являющуюся партнером страховщика (если нет предварительной договоренности).

Таким образом, получение компенсации при наступлении страхового случая имеет свои особенности. Водителю важно о них знать, чтобы уметь защищать свои права и иметь возможность оспорить действия компании, которая не хочет исполнять свои обязательства по договору.

Как работает страховка при ДТП?

Наши законы настолько сложно написаны, что многие владельцы автомобилей оформляют страховку по договору ОСАГО, совершенно не представляя себе, как она работает при ДТП. Мы попробуем перевести Правила ОСАГО на человеческий язык и понятно расскажем, как поступать автовладельцу при наступлении страхового случая (СС).

Зная, как работает страховка при ДТП, вы не пропустите срок обращения в СК, правильно составите заявление на выплату и получите компенсацию. Если же вы не встретили понимания у страховщика или подозреваете обман с его стороны, обращайтесь к автоюристу — он составит досудебные претензии и поможет исправить допущенные ошибки.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 37 компаний

Начать подбор в несколько кликов >

Что покрывает страховка

Выплаты по ОСАГО в 2019 г. увеличены. Теперь застраховавший свою ответственность владелец автомашины вправе получить:

- до 400 тыс. рублей на возмещение имущественного вреда;

- до 500 тыс., если пострадало здоровье.

Когда в ДТП виновны оба водителя, страховка также работает — все участники аварии имеют право на половинную компенсацию. Увеличили сумму страхового покрытия и при составлении европротокола, то есть без обращения в ГИБДД — до 100 тысяч рублей. Как составить европротокол, читайте в нашей отдельной статье.

Это не значит, что будет выплачена вся сумма полностью. Страховщики проводят экспертизу, оценивают сумму ущерба и, если возможен ремонт авто, направляют пострадавшую машину на восстановление. Чтобы страховка по ОСАГО заработала, владелец ТС должен знать свои права и соблюдать обязанности, налагаемые на него договором страхования.

Главные принципы страховки по ОСАГО

ОСАГО страхует ваше поведение за рулем: если авария совершена по вашей вине, ущерб пострадавшим в ДТП будет возмещен из средств СК в пределах лимитов страхования. Для потерпевшей стороны наличие страховки — гарантия того, что причиненный ущерб будет возмещен в любом случае.

Еще один принцип страховки ОСАГО — наличие виновной и пострадавшей сторон. Это обязательно для установления страхового случая. ОСАГО страхует ответственность на дороге. Если нет виновных и потерпевших — значит, нет факта наступления ответственности. В такой ситуации страховка не работает.

Пример 1: машину занесло на обледеневшей трассе, она попала в кювет. Здесь есть пострадавший, но нет виновных — это не страховой случай. Если же эта машина заденет другие ТС, повредит их — СС налицо, страховка будет выплачена.

Если виновный в происшествии скроется с места аварии, это не означает отсутствие страхового случая. Факта наличия виновника ДТП достаточно для получения страховки.

Страховка по ОСАГО не работает на возмещение морального вреда после ДТП. Страховым случаем для выплат признается только материальный вред.

Пример 2: одна машина подрезала другую на запрещающем сигнале светофора. Второй водитель резко затормозил, за ним то же самое сделали другие участники движения, возник затор. Участники происшествия, не зная причины резкого торможения, обрушились на второго водителя с обвинениями в создании аварийной ситуации. Эта ситуация — административное происшествие. Возможно наложение штрафа на виновника, но СС нет, так как нет повреждений, и страховка здесь не работает.

Второй водитель может обратиться за компенсацией морального вреда, но не в страховую компанию, а в суд. Иск он будет подавать против виновного водителя.

И еще одно важное правило — страховка ОСАГО не работает на покрытие ущерба виновной в ДТП стороны. То есть, если виновник аварии также повредил свой автомобиль, страховая возместит ущерб только потерпевшей стороне. Ремонтировать свою машину он будет за свой счет.

Если максимального лимита в 400 тысяч не хватает на покрытие ущерба, оставшаяся сумма взыскивается с виновного лица в судебном порядке.

Что такое безальтернативное возмещение

Это новшество вступило в силу в 2014 году. Почему «новшество»? Потому что многие водители до сих пор обращаются в компанию виновника ДТП за страховкой, теряя время для подачи заявления на компенсацию вреда. Между тем, к этому правилу тоже введено дополнение.

Итак, начиная с 2014 года водитель, попавший в ДТП, должен подавать заявку на возмещение ущерба только в свою СК — туда, где купил полис обязательного страхования. Здесь есть ограничения — прямое возмещение ущерба (ПВУ) возможно, если:

- застрахованы все участники ДТП;

- вред причинен только транспортным средствам.

До 2017 года механизм прямого возмещения работал только при столкновении двух ТС, сейчас количество участников аварии двумя не ограничено.

Если вы — потерпевший в столкновении, надо уведомить о произошедшем свою страховую организацию. В течение 5 рабочих дней после происшествия обратитесь к ней с заявлением о получении прямого возмещения вреда. Для этого подготовьте комплект необходимых документов. Если же вы — виновная сторона, оставьте потерпевшему номер и серию своего полиса ОСАГО. Объясните, что обращаться за возмещением он должен в свою страховую компанию.

Если есть пострадавшие или кто-то из участников не застрахован, то прямое возмещение по договору страхования не работает, обращаться надо в СК виновника ДТП. Бывает так, что уже получены выплаты в своей СК по ПВУ, но впоследствии обнаруживается дополнительный ущерб здоровью. Потерпевшая сторона имеет право обратиться в СК виновника за возмещением.

Как действовать после ДТП, чтобы получить страховку

Прежде всего, готовим пакет документов. В него входит:

- заверенная копия паспорта или доверенность, если подает документы другое лицо;

- справка о ДТП и другие документы ГИБДД: копии протоколов, постановления и др;

- заполненный бланк ДТП;

- реквизиты счета для получения выплат.

Можно приложить результаты независимой экспертизы, если вы ее заказывали, а также чеки о дополнительных расходах в связи с происшествием.

Если нанесен вред здоровью, то также прикладывайте подтверждающие его документы и чеки, доказывающие понесенные расходы. Документы можно принести лично или отправить по почте. Максимальный срок передачи документов для оформления страховки — 5 дней с момента ДТП.

Далее следует выбрать вид возмещения. Изменения, внесенные в закон об ОСАГО, позволили страховщикам не компенсировать ущерб после ДТП деньгами, а отправлять ТС на ремонт. Формально, страхователь имеет право выбрать между деньгами или восстановлением, но на практике это не работает — решающее слово принадлежит страховой компании. Перечень СТО, осуществляющих ремонт по договору с СК, должен быть размещен на странице ее сайта. И ремонт, и денежное возмещение могут быть сильно занижены страховой организацией. Как поступить, чтобы правильно оценить ущерб по страховке, читайте в другой нашей статье.

Для получения компенсации по страховке необходимо предоставить поврежденное в ДТП авто для экспертизы в СК. Потерпевший не должен самостоятельно ремонтировать машину, иначе в возмещении будет отказано. Если машина не будет передана для проведения экспертизы, в выплате также откажут. Можно дополнительно пригласить независимого эксперта и провести свою экспертизу.

Не позднее чем через 20 дней после извещения об СС компания-страховщик должна отправить машину на ремонт или произвести выплату. СК сообщит вам о принятом решении по телефону, по смс или письмом по почте. Страховщик может и отказать в возмещении. Это решение можно оспорить в суде.

Если вы согласны с ремонтом, его детали вы обсудите на станции техобслуживания. Ремонт по страховке должен быть произведен за 30 дней. На практике СТО часто задерживают срок ремонта и пытаются уговорить страхователя подписать дополнительное соглашение о продлении срока. За это отвечает СК, она платит неустойку за превышение сроков. Здесь закон об ОСАГО работает на стороне пострадавшего в ДТП владельца авто. Все нюансы восстановительных работ должны быть изложены в направлении на ремонт. Вы можете не согласиться с некоторыми пунктами и потребовать возмещение в денежной форме.

Если у СК отозвана лицензия

Как работает страховка по ОСАГО, если у страховщика отобрали лицензию? Как быть в других случаях, когда автовладелец добросовестно застраховал ответственность, а у СК возникли проблемы?

В случае, когда у страховщика отозвана лицензия или проходит процедура банкротства, потерпевшему в ДТП надо обратиться в компанию, застраховавшую ответственность причинителя вреда. Алгоритм обращения аналогичен.

Также нужно знать, куда обращаться, если не работает прямое возмещение по страховке после ДТП.

Если СК виновника не может возместить ущерб по разным причинам, а обстоятельства ДТП не соответствуют условиям страхования для применения ПВУ, обращаться нужно в РСА. Написать заявление, приложить документы, доказывающие причинение ущерба и необходимость компенсации.

РСА в срок до 20 дней выносит решение о выплате возмещения по страховке или в его отказе.

Источники:

Новый порядок урегулирования споров со страховыми организациями

Все нормативные акты об ОСАГО